Tržište kredita u Srbiji poslednjih godina postalo je osetljivije na promene referentnih stopa, inflaciju i regulatorna ograničenja.

Zato pitanje izbora između fiksne i varijabilne kamatne stope više nije samo tehničko pitanje, već odluka koja utiče na vaš mesečni budžet, planove i toleranciju na rizik.

Kod većine ljudi dilema je praktična. Kolika će biti rata danas, kolika može biti za godinu dana i koliki je ukupan trošak do kraja otplate.

Kada se tome doda činjenica da se stambeni krediti najčešće uzimaju na dug rok, jasno je zašto je važno da se razume razlika između dve opcije pre potpisivanja ugovora.

U nastavku ćete dobiti jasno poređenje, bez pretrpavanja formulama, uz dovoljno brojčanih primera da sve ostane razumljivo.

Fiksna ili varijabilna kamatna stopa – šta se više isplati

Varijabilni kredit je racionalniji kada imate prostor u budžetu za moguće promene rate i kada polazna stopa daje uočljivo niži trošak u startu.

Da biste to procenili, gledajte tri stvari koje se u praksi najviše osećaju.

Slede tri tačke koje vredi odmah proveriti pre bilo kakvog izbora.

- Koliko bi vaš budžet izdržao rast rate za nekoliko desetina procenata u nepovoljnijem periodu

- Koliko dugo realno planirate da držite kredit pre refinansiranja ili prevremene otplate

- Kolika je razlika između nominalne kamate i efektivne kamate, jer EKS uključuje i troškove

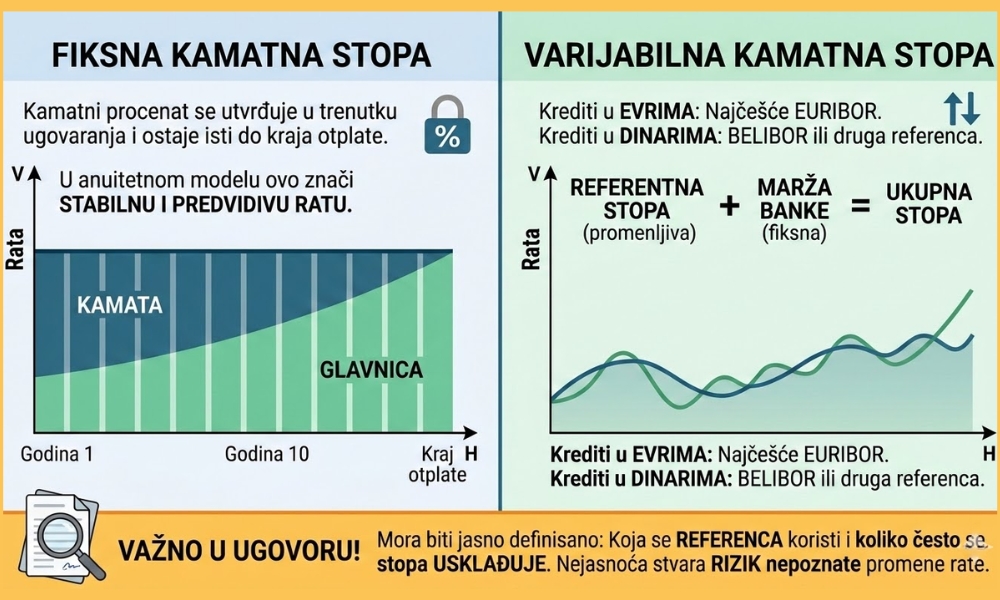

Kako tačno rade fiksna i varijabilna kamatna stopa

Fiksna kamatna stopa znači da se kamatni procenat utvrđuje u trenutku ugovaranja i ostaje isti do kraja otplate.

U anuitetnom modelu, koji je kod nas najčešći, to uglavnom znači i stabilnu ratu, uz uobičajenu strukturu otplate gde u početku plaćate više kamate, a kasnije više glavnice.

Varijabilna stopa se sastoji od dve komponente. Jedna je referentna stopa, a druga je marža banke koja je fiksna.

Kod kredita vezanih za evro najčešće se pominje EURIBOR, dok se kod dinarskih kredita kao referenca koristi BELIBOR ili druga referentna stopa koju ugovor precizira.

Važno je da u ugovoru bude jasno napisano koja se referenca koristi i koliko često se stopa usklađuje. Kada ta stavka nije jasno definisana, rizik nejasnoće postaje praktičan problem, jer ne znate šta tačno menja vašu ratu.

Šta u praksi najviše menja mesečnu ratu kod varijabilne stope

Kod varijabilne stope rata se menja zbog kretanja referentne kamatne stope. Marža banke po pravilu ostaje ista, pa je promena vezana za tržišni indeks.

Problem u praksi nastaje kada ljudi razmišljaju samo o početnoj rati, a ne razmišljaju o periodu kada referentna stopa poraste.

Da bismo ostali u realnim okvirima, dovoljno je da razumete tri izvora promena, bez ulaska u komplikovanu matematiku.

Slede tri mehanizma koja najčešće pomeraju ratu.

- Rast referentnih stopa u Evropi ili na domaćem tržištu, što se prenosi na EURIBOR ili BELIBOR (za srpsko tržište)

- Usklađivanje po ugovoru, kvartalno ili polugodišnje, kada banka primeni novu vrednost referentne stope

- Dugi rok otplate koji pojačava efekat, jer veći broj rata znači veći prostor da se promene akumuliraju

Napomena o regulatornim ograničenjima u Srbiji i zašto su važna

Ljudi često pogrešno shvate ove mere kao potpunu zaštitu od rizika promene rate, što u praksi nije tačno.

Narodna banka Srbije u svojim edukativnim materijalima naglašava da kod promenljive kamatne stope rata zavisi od kretanja referentne stope i da to predstavlja kamatni rizik za korisnika kredita.

Ovo znači da ograničenja mogu ublažiti ekstremne slučajeve, ali i dalje ostaje realna mogućnost da vam rata poraste.

Zato je važno da u banci tražite scenario prikaz, odnosno projekcije kako bi rata izgledala u nepovoljnijem kretanju stopa.

Ako vam banka predstavi samo trenutnu ratu bez objašnjenja rizika, tražite detaljniju dokumentaciju.

Razumevanje uslova ugovora štiti vas više nego bilo koja marketing rečenica.

Ovakve odluke često su povezane i sa širim životnim planovima. Tržište stanova u Beogradu poslednjih godina prolazi kroz značajne promene.

Intenzivna gradnja novih stambenih projekata povećala je ponudu, ali potražnja i dalje ostaje visoka zbog stalnog priliva stanovništva iz drugih delova Srbije.

Podaci Republičkog zavoda za statistiku pokazuju da Beograd ima najveći pozitivan migracioni saldo u zemlji.

U praksi to znači da se veliki broj ljudi svake godine seli u glavni grad zbog posla, studija ili većih poslovnih mogućnosti.

Kada je u pitanju Beograd selidbe u glavni grad se statistički najčešće dešavaju zbog većih mogućnosti zapošljavanja, što dodatno utiče na potražnju za stanovima i povećava interesovanje za stambene kredite.

Od čega zavisi porast ili pad EURIBOR-a

Vrednost EURIBOR-a zavisi od više ekonomskih faktora. Najvažniji su monetarna politika Evropske centralne banke, inflacija i stanje u bankarskom sektoru.

1. Monetarna politika Evropske centralne banke

Evropska centralna banka (ECB) određuje osnovne referentne kamatne stope u evrozoni.

Kada ECB povećava svoje kamate, banke međusobno pozajmljuju novac po višim stopama, pa raste i EURIBOR. Kada ECB snižava kamate kako bi podstakla privredu, EURIBOR pada.

U praksi to znači da odluke ECB direktno utiču na kredite koji su vezani za EURIBOR.

2. Inflacija u evrozoni

Inflacija je drugi ključni faktor. Kada inflacija raste iznad cilja centralne banke, monetarne vlasti često povećavaju kamatne stope kako bi usporile rast cena. Taj proces podiže i EURIBOR.

U periodu posle pandemije i energetske krize inflacija u Evropi je porasla, zbog čega je ECB podigla kamatne stope. Kao posledica toga EURIBOR je tokom 2023. dostigao nivo iznad 3,5 %, što je značajno povećalo rate mnogih kredita.

3. Likvidnost i poverenje među bankama

EURIBOR predstavlja kamatnu stopu po kojoj banke u evrozoni međusobno pozajmljuju novac.

Ako je likvidnost u bankarskom sistemu dobra i banke imaju poverenja jedna u drugu, kamata je niža.

Kada se pojave finansijski stresovi ili krize, banke postaju opreznije u međusobnom kreditiranju. U takvim okolnostima kamatne stope rastu, što podiže i EURIBOR.

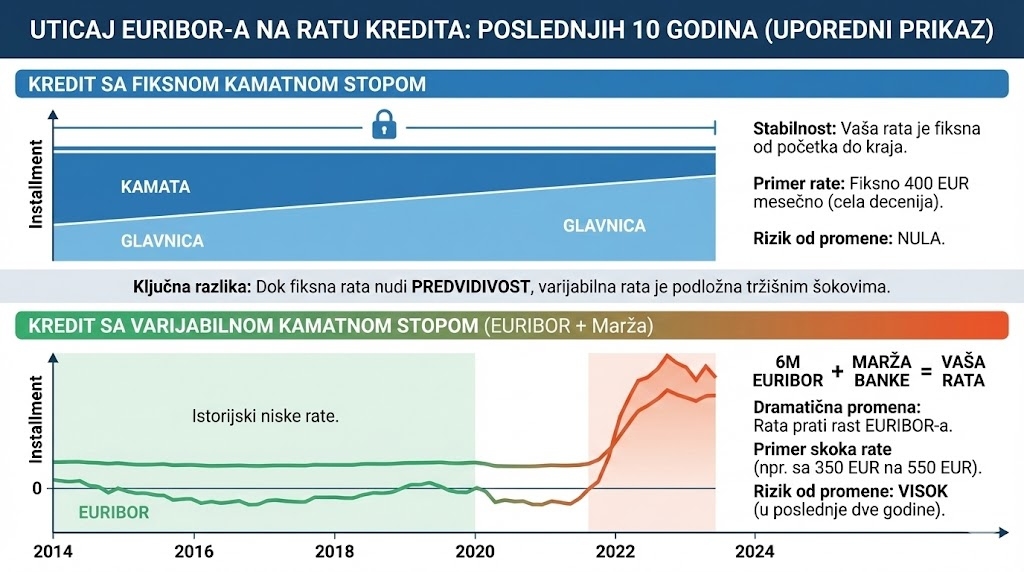

Kako je kretanje EURIBOR-a u poslednjih deset godina uticalo na ratu kredita

Da bi razlika između fiksne i varijabilne kamate bila jasnija, korisno je pogledati šta se dešavalo sa EURIBOR-om tokom poslednje decenije.

Veliki broj stambenih kredita u Srbiji ima promenljivu kamatu formiranu kao 6MEURIBOR + marža banke. Kada referentna stopa raste, povećava se i mesečna rata.

Za realniji primer možemo uzeti kredit koji je uzet pre deset godina. Pretpostavimo sledeće uslove:

- kredit 80.000 evra ( u to vreme, kakve su cene bile, to bi bio stan od nekih 50-ak kvadrata)

- rok otplate 25 godina

- marža banke oko 2,5 odsto

- početna rata približno 250 evra

U tom periodu EURIBOR je bio veoma nizak, čak i negativan. Međutim, nakon 2022. došlo je do naglog rasta referentnih stopa u Evropi, što je direktno uticalo na kredite sa varijabilnom kamatom.

| Godina | 6M EURIBOR (%) | Procena mesečne rate (€) |

| 2016 | -0.26 | 250 |

| 2017 | -0.27 | 248 |

| 2018 | -0.27 | 246 |

| 2019 | -0.31 | 243 |

| 2020 | -0.43 | 238 |

| 2021 | -0.50 | 235 |

| 2022 | 0.80 | 290 |

| 2023 | 3.70 | 395 |

| 2024 | 3.50 | 385 |

| 2025 | 3.10 | 370 |

Kada su kamate bile negativne, mesečna obaveza je čak bila nešto niža od početne. Nakon rasta EURIBOR-a, rata je porasla za više od 100 evra u odnosu na početni iznos.

E sad, razmislite da trenutno biste morali uzeti mnogo veci kredit za ovakvu nekretninu,a samim tim bi i porast rate bio proporcionalno mnogo veci ukoliko bi doslo do slicnih fluktuacija.

Zanimljivost:

Najveća istorijski zabeležena vrednost 6-mesečnog EURIBOR-a (6M EURIBOR) bila je približno 5,39 %, zabeležena oktobra 2008. godine tokom globalne finansijske krize.

Taj period je bio specifičan jer je međubankarsko tržište u Evropi bilo pod velikim pritiskom nakon kolapsa investicione banke Lehman Brothers. Banke su tada međusobno pozajmljivale novac uz visoke kamate zbog povećanog rizika i nedostatka likvidnosti.

Posle tog perioda usledio je dug pad kamatnih stopa. Evropska centralna banka je godinama vodila ekspanzivnu monetarnu politiku kako bi podstakla ekonomiju, pa je EURIBOR čak postao negativan od 2015. do 2021. godine. U tom periodu 6M EURIBOR se kretao približno između -0,5 % i -0,2 %.

Poređenje sa fiksnom kamatom za kredit uzet pre deset godina

Da bismo razumeli šta znači stabilna kamata, potrebno je pogledati kako bi isti kredit izgledao sa fiksnom stopom.

Pre deset godina banke u Srbiji su nudile fiksne kamate na stambene kredite u rasponu približno 4,5 do 5 procenata, u zavisnosti od banke i boniteta klijenta.

U takvom slučaju mesečna rata za kredit iz našeg primera bila bi približno oko 285 do 295 evra, i ostala bi praktično ista tokom celog perioda otplate.

Poređenje dve opcije izgleda jednostavno kada se posmatraju različite faze tržišta.

| Period | Varijabilna kamata | Fiksna kamata |

| 2016–2021 | 235–250 € | oko 290 € |

| 2022 | oko 290 € | oko 290 € |

| 2023–2025 | 370–395 € | oko 290 € |

Iz tog razloga izbor između dve opcije treba posmatrati kroz tri praktična kriterijuma:

- stabilnost mesečne rate

- spremnost na promenu troška kroz vreme

- planove za dugoročno zaduživanje

Za korisnike koji žele potpunu predvidivost troškova, fiksna kamata daje sigurniji okvir. Sa druge strane, varijabilna kamata može biti povoljnija u periodima niskih referentnih stopa, ali zahteva veću toleranciju na promene tržišnih uslova.

Kako da čitate ponudu banke, šta tražiti na papiru

Mnogi se fokusiraju samo na nominalnu kamatnu stopu, a preskoče detalje koji u praksi prave razliku.

Najvažniji dokumenti su informativni list i ugovor, jer u njima piše kako se stopa menja i koje troškove imate mimo kamate.

Da ostanemo konkretni, obratite pažnju na sledeće stavke. Ne morate sve da znate napamet, dovoljno je da znate šta da tražite.

Slede tri stavke su najčešći izvor nesporazuma.

- EKS kao ukupna cena kredita, jer uključuje naknade, osiguranje i druge troškove

- Referentni indeks kod varijabilne stope, EURIBOR ili BELIBOR, uz obavezno objašnjenje učestalosti usklađivanja

- Uslovi prevremene otplate, pragovi i maksimalna naknada, jer izlaz iz kredita ima cenu

Ako bankarski savetnik prelazi preko ovih tačaka, insistirajte da ih objasni jasno. Dobro postavljena pitanja štede novac i nerviranje kasnije.

Prevremena otplata menja celu računicu

Prevremena otplata često preokrene poređenje fiksne i varijabilne stope. Razlog je jednostavan.

Kod anuitetne otplate kamate su veće u prvim godinama, pa ranije zatvaranje kredita umanjuje ukupnu kamatu više nego što većina ljudi očekuje.

Ovo je posebno važno za vas ako planirate da u narednih pet do deset godina povećate prihode, prodate nekretninu ili refinansirate kredit povoljnijom ponudom. U takvoj strategiji varijabilna stopa ponekad deluje racionalnije, jer vam niža početna rata ostavlja više prostora da uplaćujete dodatno.

Istovremeno, prevremena otplata nije besplatna. U Srbiji postoje ograničenja naknada, ali ipak morate proveriti pragove i uslove koji važe u ugovoru.

Ako već sada znate da planirate ranije zatvaranje kredita, tražite tačne uslove izlaska pre nego što se odlučite za tip stope.

Za kraj

Pitanje fiksne ili varijabilne kamatne stope ima smisla kada ga svedete na vaše brojke i vaše planove.

Fiksna stopa daje stabilnu ratu i lakše planiranje budžeta, posebno kod većih iznosa i dugih rokova.

Varijabilna stopa može dati niži trošak na početku i u povoljnim tržišnim uslovima, ali nosi rizik promene rate kroz vreme.

Najbolja odluka obično dolazi iz trezvenog poređenja, bez oslanjanja na pretpostavke o budućim stopama.

Proverite EKS, tražite scenario prikaze, pročitajte kako se stopa usklađuje i razmislite o vašoj rezervi u budžetu.